基準価額の推移(日次) 2020年10月30日 ~ 2026年2月27日

- ※上記の基準価額の推移は、設定日前日2020年10月29日を10,000円として計算しています。

- ※基準価額の推移は、本ファンドの信託報酬控除後の価額です。

- ※上記は過去の実績を示したものであり、将来の運用成果等を示唆あるいは保証するものではありません。

運用実績 2026年02月27日現在

基準価額

13,462 円

前月末比 +142円 (1.1%)

純資産総額

22.40 億円

前月末比 △0.39億円 (△1.7%)

<期間騰落率> (年率換算前)

| 1ヵ月 | 1.1% |

|---|---|

| 3ヵ月 | 0.7% |

| 6ヵ月 | 2.4% |

| 1年 | 3.0% |

| 3年 | 32.9% |

| 設定来 | 34.6% |

<分配金の推移> (1万口当たり、税引前)

| 2021年10月 | 0円 |

|---|---|

| 2022年10月 | 0円 |

| 2023年10月 | 0円 |

| 2024年10月 | 0円 |

| 2025年10月 | 0円 |

| 設定来累計 | 0円 |

- 設定日:2020年10月30日

- ※本ファンドの期間騰落率は、信託報酬控除後のものです。なお、換金時の費用、税金等を考慮しておりません。

- ※本ファンドの期間騰落率は、分配金(税引前)を再投資したものとして計算しています。また、実際の投資家利回りとは異なります。

- ※上記は過去の実績を示したものであり、将来の運用成果等を示唆あるいは保証するものではありません。

- ※収益分配金実績は、将来の分配金の水準を示唆あるいは保証するものではありません。

- ※本ファンドは長期的な信託財産の成長に資するため、収益分配金は少額に抑えることを基本とします。また、分配を行わないこともあります。

運用実績(続き)

<資産構成比>

| 資産 | 比率 |

|---|---|

| 株式 | 10.3% |

| (先進国株式<ESG>) | (8.1%) |

| (新興国株式<ESG>) | (2.2%) |

| 債券 | 87.1% |

| (先進国債券<ESG>) | (87.1%) |

| (先進国債券) | - |

| 現預金・その他 | 2.6% |

| 合計 | 100.0% |

<基準価額変動要因(概算値)等>

| 2026年2月 | |

|---|---|

| 基準価額騰落額 | +142円 |

| 株式 | +41円 |

| (先進国株式<ESG>) | (+26円) |

| (新興国株式<ESG>) | (+15円) |

| 債券 | +107円 |

| (先進国債券<ESG>) | (+107円) |

| (先進国債券) | - |

| 分配金 | - |

| その他(信託報酬等) | △6円 |

※比率は、純資産総額に対する割合です。また、小数点以下第2位を四捨五入しているため、合計が100%にならない場合があります。

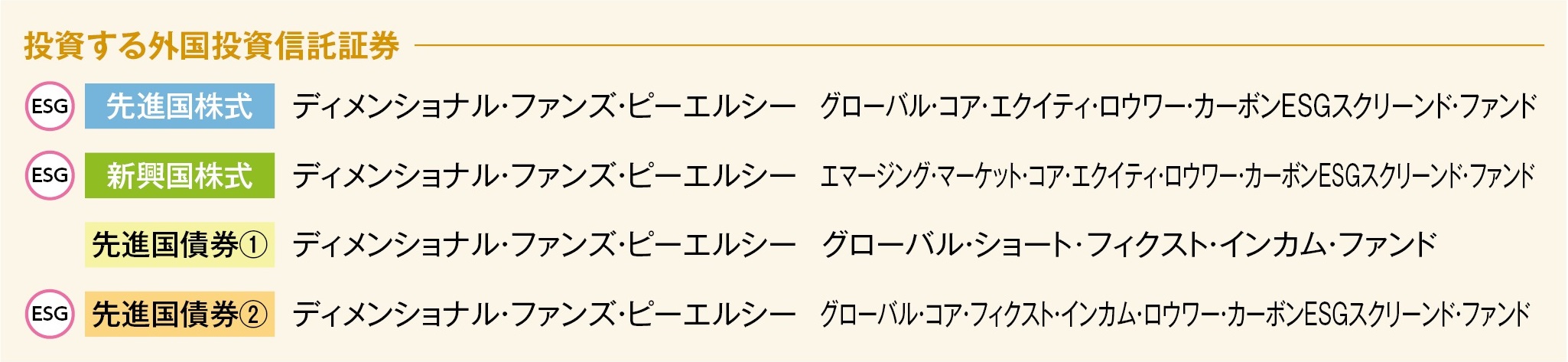

※「株式」および「債券」欄は、投資する外国投資信託証券(以下「組入れファンド」といいます。)を示しています。

※「現預金・その他」がマイナスとなる場合がありますが、未払金が一時的に現預金残高を上回ることなどによるものです。

※基準価額変動要因は、組入れファンドの値動きが基準価額に与えた影響をご理解いただくためにあおぞら投信株式会社(以下「当社」ということがあります。)が簡便的に計算した概算値であり、その正確性、完全性等を示唆あるいは保証するものではありません。

※ 各資産は投資する外国投資信託証券(以下「組入れファンド」といいます。)を示しています。

・先進国株式(ESG):ディメンショナル・ファンズ・ピーエルシー グローバル・コア・エクイティ・ロウワー・カーボンESGスクリーンド・ファンド

・新興国株式(ESG):ディメンショナル・ファンズ・ピーエルシー エマージング・マーケット・コア・エクイティ・ロウワー・カーボンESGスクリーンド・ファンド

・先進国債券(ESG):ディメンショナル・ファンズ・ピーエルシー グローバル・コア・フィクスト・インカム・ロウワー・カーボンESGスクリーンド・ファンド

・先進国債券:ディメンショナル・ファンズ・ピーエルシー グローバル・ショート・フィクスト・インカム・ファンド

運用状況

<マーケット・コメント>

|

<市場環境> 新興国株式市場は総じて上昇しました。AIが既存のソフトウェア企業のビジネスを代替するとの懸念が重石となった一方で、中国の追加景気刺激策への期待やインドとの貿易暫定合意、資源価格の上昇が好感されました。香港ハンセン市場は春節の休場を前にポジション調整売りに押されて下落したものの、世界的な半導体供給不足観測や、米ハイテク企業の好調な決算を受けて、新興国株式市場は上昇しました。 先進国債券利回り(短期セクター)は低下(価格は上昇)しました。米国では、月初は次期FRB(米連邦準備理事会)議長にタカ派とされるウォーシュ氏が指名されたことが利回り上昇要因となりましたが、AI脅威論が強まる中で利回りは低下しました。その後も、米労働市場の軟化を示す経済指標や米12月小売売上高が市場予想を下回ったことに加えて、プライベートクレジットに対する懸念が強まりました。月末にかけては、中東情勢の緊迫化を背景に投資家のリスク回避姿勢が強まり、米国債券利回りは低下基調となりました。欧州では、ECB(欧州中央銀行)が想定通り政策金利を据え置き、BOE(英イングランド銀行、中央銀行)でも政策金利が据え置かれたものの、早期の利下げ再開が意識されたほか、米金利低下が波及したことが利回り低下要因となりました。その後もAI脅威論や米通商政策を巡る不透明感、中東情勢の緊迫化を背景に、欧州債券利回りは低下基調となりました。 信用スプレッド(国債に対する上乗せ金利)は拡大しました。好調な企業決算がスプレッド縮小要因となった一方で、AI脅威論やプライベートクレジットを巡る懸念、地政学リスクへの警戒がスプレッド拡大要因となりました。 為替市場では、ドル円為替レートの円安が進みました。月初は高市首相の円安容認発言を受けて157円台まで円安が進みました。衆議院選挙後、高市首相が消費税減税を巡り赤字国債に依存しないことを示すと、財政悪化懸念が和らぎ円高が進む場面が見られました。しかし、植田日銀総裁との会談で高市首相が追加利上げに難色を示していたと報じられると、月末にかけて再び円安基調となりました。

|

組入れファンドの運用状況(株式)

2026年2月27日現在

<各組入れファンド(株式)の価格推移(日次)>

<期間収益率(年率換算前)>

| 期間 | ①先進国株式(ESG) | ②新興国株式(ESG)* |

|---|---|---|

| 1ヵ月 | 2.4% | 5.4% |

| 3ヵ月 | 5.0% | 14.2% |

| 6ヵ月 | 15.6% | 26.4% |

| 1年 | 26.8% | 45.0% |

| 3年 | 89.4% | 93.4% |

| 組入開始来 | 208.9% | 209.2% |

_

※組入れファンドの当初組入れ時(2020年11月2日)を10,000として指数化

しています。

_

*組入れファンドの変更に伴い、変更前後の組入れファンドの価格推移を連続させて算出しています。

※価格推移、期間収益率は、組入れファンドの運用報酬控除後のものです。

※上記は過去の実績を示したものであり、将来の運用成果等を示唆あるいは保証するものではありません。

①先進国株式(ESG):ディメンショナル・ファンズ・ピーエルシー グローバル・コア・エクイティ・ロウワー・カーボンESGスクリーンド・ファンド

②新興国株式(ESG):ディメンショナル・ファンズ・ピーエルシー エマージング・マーケット・コア・エクイティ・ロウワー・カーボンESGスクリーンド・ファンド

_

| 銘柄数(①+②) | 10,422 |

|---|

<業種別構成比>

| 業種 | 比率 |

|---|---|

| 情報技術 | 23.3% |

| 金融 | 18.4% |

| 資本財・サービス | 14.2% |

| 一般消費財・サービス | 11.6% |

| ヘルスケア | 9.8% |

| その他 | 22.7% |

| 合計 | 100.0% |

<国別構成比>

| 国 | 比率 |

|---|---|

| 米国 | 55.3% |

| 中国 | 5.6% |

| 日本 | 5.0% |

| 台湾 | 4.9% |

| 韓国 | 3.9% |

| その他 | 25.3% |

| 合計 | 100.0% |

_

※各項目の比率は、各組入れファンド(株式)の資産総額の合計値に対する割合です。また、小数点以下第2位を四捨五入しているため、合計が100%にならない場合があります。

※本頁の国・業種は、投資顧問会社による定義です。国は当該銘柄のリスク所在国を示しています。

出所:ディメンショナル・ファンド・アドバイザーズのデータを基に当社が作成したものです。

|

①先進国株式(ESG)(為替ヘッジなし) |

| 銘柄数 | 5,636 |

|---|

<組入上位5銘柄>

| 銘柄名 | 国 | 業種 | 比率 |

|---|---|---|---|

| アップル | 米国 | 情報技術 | 5.1% |

| エヌビディア | 米国 | 情報技術 | 4.2% |

| アマゾン・ドット・コム | 米国 | 一般消費財・サービス | 2.4% |

| メタ・プラットフォームズ | 米国 | コミュニケーション・サービス | 2.3% |

| マイクロソフト | 米国 | 情報技術 | 1.8% |

<業種別構成比>

| 業種 | 比率 |

|---|---|

| 情報技術 | 21.7% |

| 金融 | 18.4% |

| 資本財・サービス | 14.8% |

| 一般消費財・サービス | 11.4% |

| ヘルスケア | 11.1% |

| コミュニケーション・サービス | 7.6% |

| その他 | 15.1% |

| 合計 | 100.0% |

<国別構成比>

| 国 | 比率 |

|---|---|

| 米国 | 70.5% |

| 日本 | 6.4% |

| 英国 | 3.5% |

| カナダ | 3.5% |

| スイス | 2.8% |

| その他 | 13.3% |

| 合計 | 100.0% |

_

※各項目の比率は、組入れファンドの資産総額に対する割合です。また、小数点以下第2位を四捨五入しております。

※業種別構成比、国別構成比は、四捨五入により、合計が100%にならない場合があります。

※本頁の国・業種は、投資顧問会社による定義です。国は当該銘柄のリスク所在国を示しています。

※個別銘柄を推奨するものではありません。

出所:ディメンショナル・ファンド・アドバイザーズ

|

②新興国株式(ESG)(為替ヘッジなし) |

| 銘柄数 | 4,786 |

|---|

<組入上位5銘柄>

| 銘柄名 | 国 | 業種 | 比率 |

|---|---|---|---|

| 台湾セミコンダクター | 台湾 | 情報技術 | 7.0% |

| サムスン電子 | 韓国 | 情報技術 | 4.0% |

| SKハイニックス | 韓国 | 情報技術 | 2.6% |

| テンセント・ホールディングス | 中国 | コミュニケーション・サービス | 2.5% |

| アリババ・グループ・ホールディング | 中国 | 一般消費財・サービス | 1.4% |

<業種別構成比>

| 業種 | 比率 |

|---|---|

| 情報技術 | 29.1% |

| 金融 | 18.5% |

| 一般消費財・サービス | 12.4% |

| 資本財・サービス | 11.8% |

| コミュニケーション・サービス | 7.3% |

| 素材 | 7.0% |

| その他 | 13.9% |

| 合計 | 100.0% |

<国別構成比>

| 国 | 比率 |

|---|---|

| 中国 | 25.8% |

| 台湾 | 22.6% |

| 韓国 | 18.2% |

| インド | 12.5% |

| ブラジル | 4.0% |

| その他 | 16.9% |

| 合計 | 100.0% |

_

※各項目の比率は、組入れファンドの資産総額に対する割合です。また、小数点以下第2位を四捨五入しております。

※業種別構成比、国別構成比は、四捨五入により、合計が100%にならない場合があります。

※本頁の国・業種は、投資顧問会社による定義です。国は当該銘柄のリスク所在国を示しています。

※個別銘柄を推奨するものではありません。

出所:ディメンショナル・ファンド・アドバイザーズ

組入れファンドの運用状況(債券)

2026年2月27日現在

<各組入れファンド(債券)の価格推移(日次)>

<期間収益率(年率換算前)>

| 期間 | ③先進国債券(ESG) | ④先進国債券 |

|---|---|---|

| 1ヵ月 | 0.9% | 0.4% |

| 3ヵ月 | 0.3% | 0.4% |

| 6ヵ月 | 1.3% | 0.6% |

| 1年 | 1.2% | 0.8% |

| 3年 | 1.9% | 0.1% |

| 組入開始来 | △16.3% | △10.4% |

_

※組入れファンドの当初組入れ時(2020年11月2日)を10,000として指数化

しています。

_

※価格推移、期間収益率は組入れファンドの運用報酬控除後のものです。

※上記は過去の実績を示したものであり、将来の運用成果等を示唆あるいは保証するものではありません。

③先進国債券(ESG):ディメンショナル・ファンズ・ピーエルシー グローバル・コア・フィクスト・インカム・ロウワー・カーボンESGスクリーンド・ファンド

④先進国債券:ディメンショナル・ファンズ・ピーエルシー グローバル・ショート・フィクスト・インカム・ファンド

出所:ディメンショナル・ファンド・アドバイザーズのデータを基に当社が作成したものです。

|

③先進国債券(ESG)(為替ヘッジあり) |

<利回り・特性値>

| 最終利回り | 4.07% |

| 平均クーポン | 3.56% |

| 平均残存期間 | 8.41年 |

| 平均デュレーション | 6.86年 |

| 平均格付 | A+ |

| 銘柄数 | 383銘柄 |

※最終利回りは、実際の投資家利回りとは異なります。なお、ヘッジコストは-2.16%程度です。

※デュレーションとは、金利の変化に対する債券の価格感応度を示す指標で、単位は「年」で表示されます。この値が長い(短い)ほど、金利の変化に対する債券価格の変動率が大きく(小さく)なります。

※平均格付とは、基準日時点での保有債券に係る信用格付を加重平均したものであり、組入れファンドに係る信用格付ではありません。

<国別構成比>

| 国 | 比率 |

|---|---|

| 米国 | 35.5% |

| カナダ | 15.0% |

| 国際機関 | 8.8% |

| 日本 | 7.0% |

| オーストラリア | 6.8% |

| フランス | 6.1% |

| その他 | 20.8% |

| 合計 | 100.0% |

<発行通貨別構成比>

| 通貨 | 比率 |

|---|---|

| 米ドル | 36.8% |

| ユーロ | 32.9% |

| カナダ・ドル | 11.1% |

| その他 | 19.2% |

| 合計 | 100.0% |

※国は組入銘柄の発行体の所在国を示しています。

(投資顧問会社による定義)

※債券の発行通貨別の構成比であり、為替変動への感応度を表したものではありません。組入れファンドは為替ヘッジを行っております。

<格付別構成比>

| 格付 | 比率 |

|---|---|

| AAA | 14.1% |

| AA | 44.5% |

| A | 28.2% |

| BBB | 13.2% |

| その他 | - |

| 合計 | 100.0% |

<種別構成比>

| 種別 | 比率 |

|---|---|

| 国債/政府機関債 | 42.8% |

| 社債 | 52.1% |

| その他 | 5.0% |

| 合計 | 100.0% |

※格付構成は投資顧問会社が定義した分類によるものです。

_

※各項目の比率は、保有債券の時価総額に対する割合です。また、小数点以下第2位を四捨五入しているため、合計が100%にならない場合があります。

出所:ディメンショナル・ファンド・アドバイザーズ

|

④先進国債券(為替ヘッジあり) |

<利回り・特性値>

| 最終利回り | 2.93% |

| 平均クーポン | 2.68% |

| 平均残存期間 | 3.02年 |

| 平均デュレーション | 2.84年 |

| 平均格付 | AA |

| 銘柄数 | 320銘柄 |

※最終利回りは、実際の投資家利回りとは異なります。なお、ヘッジコストは-1.89%程度です。

※デュレーションとは、金利の変化に対する債券の価格感応度を示す指標で、単位は「年」で表示されます。この値が長い(短い)ほど、金利の変化に対する債券価格の変動率が大きく(小さく)なります。

※平均格付とは、基準日時点での保有債券に係る信用格付を加重平均したものであり、組入れファンドに係る信用格付ではありません。

<国別構成比>

| 国 | 比率 |

|---|---|

| ドイツ | 16.9% |

| 国際機関 | 16.8% |

| カナダ | 16.5% |

| オランダ | 10.0% |

| オーストラリア | 9.8% |

| 米国 | 5.7% |

| その他 | 24.3% |

| 合計 | 100.0% |

<発行通貨別構成比>

| 通貨 | 比率 |

|---|---|

| ユーロ | 55.9% |

| 米ドル | 12.7% |

| カナダ・ドル | 12.6% |

| その他 | 18.7% |

| 合計 | 100.0% |

※国は組入銘柄の発行体の所在国を示しています。

(投資顧問会社による定義)

※債券の発行通貨別の構成比であり、為替変動への感応度を表したものではありません。組入れファンドは為替ヘッジを行っております。

<格付別構成比>

| 格付 | 比率 |

|---|---|

| AAA | 44.8% |

| AA | 55.1% |

| A | 0.1% |

| BBB | - |

| その他 | - |

| 合計 | 100.0% |

<種別構成比>

| 種別 | 比率 |

|---|---|

| 国債/政府機関債 | 73.5% |

| 社債 | 11.1% |

| その他 | 15.4% |

| 合計 | 100.0% |

※格付構成は投資顧問会社が定義した分類によるものです。

_

※各項目の比率は、保有債券の時価総額に対する割合です。また、小数点以下第2位を四捨五入しているため、合計が100%にならない場合があります。

出所:ディメンショナル・ファンド・アドバイザーズ

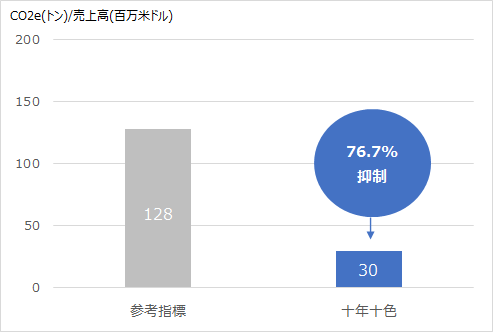

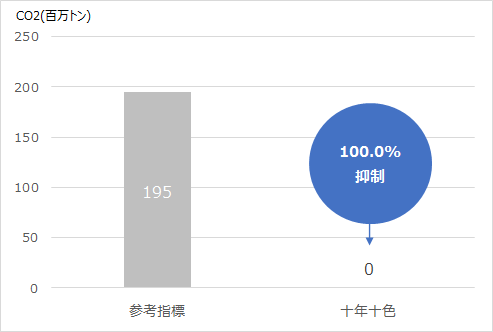

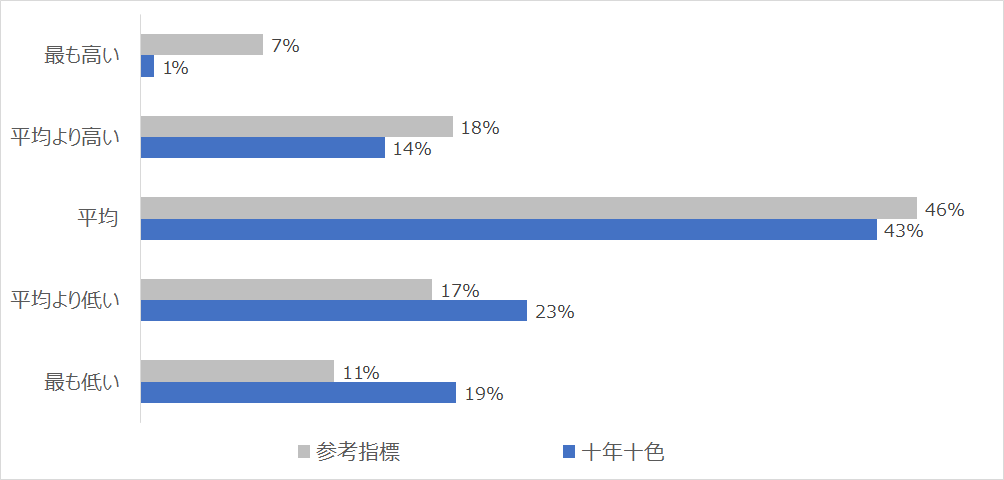

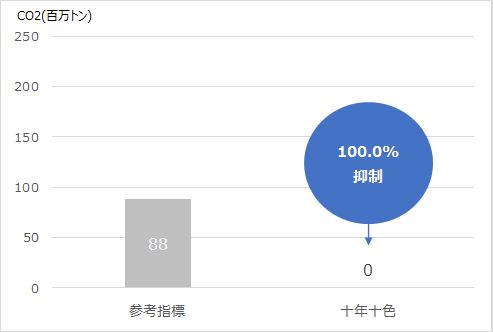

(参考)環境サステナビリティについて ①株式投資部分

2025年12月末現在

●温室効果ガス排出量(売上高あたり)

●埋蔵分からの潜在排出量

※CO2eとは、各種温室効果ガスをCO2に換算した数値です。あ

| 〇温室効果ガス排出量(売上高あたり)、埋蔵分からの潜在排出量 個別企業からの発表データ等に基づき計測すると、十年十色に投資した場合、参考指標(MSCIワールド・インデックスおよびMSCIエマージング・マーケット・インデックス)に投資したと仮定した場合に比べ、投資を通じた「温室効果ガス排出量(売上高あたり)」が約77%抑制され、投資を通じた「埋蔵分からの潜在排出量」が約100%抑制された運用となることが期待できます。 本ファンドは投資を通じた温室効果ガス排出量が相対的に抑制された運用を通じて、環境サステナビリティへの貢献を目指しています。 |

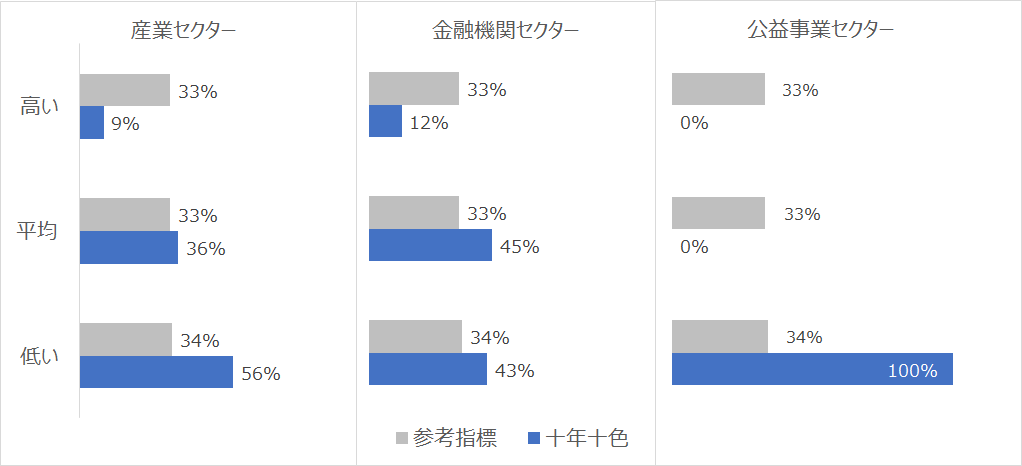

●温室効果ガス排出量(売上高あたり)別配分

あ

あ

ポートフォリオの対象市場において、各企業を温室効果ガス排出量(売上高あたり)に関して「最も低い」から「最も高い」に分類。「最も低い」グループは下位10%、「平均より低い」グループは次の20%、「平均」グループは次の40%、「平均より高い」グループは次の20%、「最も高い」グループは上位10%と定義。

|

本ファンドは、温室効果ガス排出量(売上高あたり)の絶対値または業種内相対値が高い企業を投資除外またはアンダーウェイト、絶対値または業種内相対値が低い企業をオーバーウェイトしています。 |

当頁のグラフの参考指標は、十年十色の投資対象ファンドの資産構成に合わせてMSCIワールド・インデックスとMSCIエマージング・マーケット・インデックスを8:2の割合で合成したものです。また、十年十色は、投資対象ファンドと同じ戦略の代表口座*のデータを基に算出したものです。過去の実績は将来における運用成果を示唆あるいは保証するものではありません。

*ワールド・オール・キャップ・コア・サステナビリティ株式戦略とエマージング・マーケット・オール・キャップ・コア・サステナビリティ株式戦略の代表口座をいいます。代表口座とは、複数ある類似戦略の中の最も代表的なものを指します。

出所:ディメンショナル・ファンド・アドバイザーズのデータを基にあおぞら投信が作成

サステナビリティ投資の詳細:本ファンドのサステナビリティ投資の詳細については、下記アドレスからご参照頂くことができます。

https://www.aozora-im.co.jp/esg/

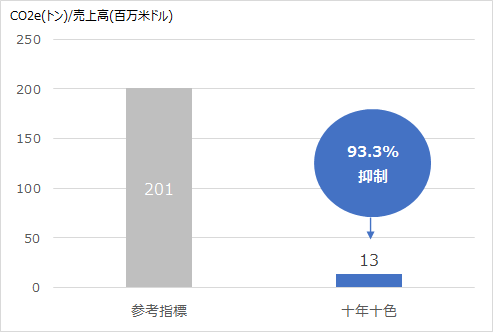

(参考)環境サステナビリティについて ②社債投資部分

2025年12月末現在

●温室効果ガス排出量(売上高あたり)

●埋蔵分からの潜在排出量

※CO2eとは、各種温室効果ガスをCO2に換算した数値です。あ

| 〇温室効果ガス排出量(売上高あたり)、埋蔵分からの潜在排出量 個別企業からの発表データ等に基づき計測すると、十年十色に投資した場合、参考指標(ブルームバーグ・グローバル総合インデックス)に投資したと仮定した場合に比べ、投資を通じた「温室効果ガス排出量(売上高あたり)」が約93%抑制され、投資を通じた「埋蔵分からの潜在排出量」が約100%抑制された運用となることが期待できます。 本ファンドは投資を通じた温室効果ガス排出量が相対的に抑制された運用を通じて、環境サステナビリティへの貢献を目指しています。 |

●温室効果ガス排出量(売上高あたり)セクター別配分

あ

あ

ポートフォリオの対象市場において、各企業を温室効果ガス排出量(売上高あたり)に関して「低い」「平均」「高い」に分類。「低い」グループは下位34%、「平均」グループは次の33%、「高い」グループは上位33%と定義。

|

本ファンドは、温室効果ガス排出量(売上高あたり)の絶対値または業種内相対値が高い企業を投資除外またはアンダーウェイト、絶対値または業種内相対値が低い企業をオーバーウェイトしています。 |

当頁のグラフの参考指標は、ブルームバーグ・グローバル総合インデックスです。また、投資対象ファンドと同じ戦略の代表口座*のデータを基に算出したものです。過去の実績は将来における運用成果を示唆あるいは保証するものではありません。

*グローバル・サステナビリティ債券戦略の代表口座をいいます。代表口座とは、複数ある類似戦略の中の最も代表的なものを指します。

出所:ディメンショナル・ファンド・アドバイザーズのデータを基にあおぞら投信が作成

サステナビリティ投資の詳細:本ファンドのサステナビリティ投資の詳細については、下記アドレスからご参照頂くことができます。

https://www.aozora-im.co.jp/esg/

ファンドの特色

1.世界の株式・債券に分散投資を行います。

- 投資信託証券を通じて日本を含む世界の株式(新興国の株式を含みます。)および債券に広く分散投資を行うことで、インカムゲインの獲得と信託財産の成長を図ることを目的として運用を行います。

- 株式の実質的な組入比率を計画的に段階的に引き上げることで、買付時期の分散を図ります。

- 投資にあたってはサステナビリティ(持続可能性)を主要な要素として投資対象の選定を行います。

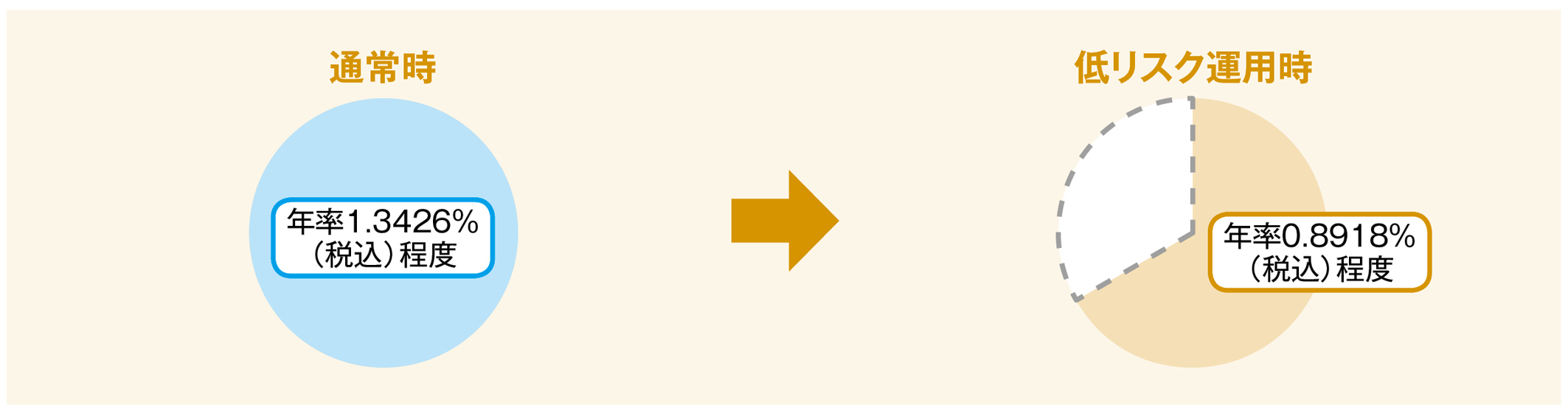

2.基準価額が一定水準(13,000円)に達成後は低リスク運用に切り替えます。

- 低リスク運用は、基準価額が13,000円以上となった場合に、一定期間内で株式の実質的な組入比率を概ね10%に引き下げ、債券に概ね90%投資する運用に切り替えることを基本とします。

※基準価額(支払済の分配金(税引前)累計額は加算しません。)が13,000円に到達した後も運用は信託期間終了日まで継続されるため、基準価額は変動します。基準価額が13,000円に到達しての償還、買取をお約束するものではありません。

3.低リスク運用に切り替え後、翌日から信託報酬*を引き下げます。

*本ファンドの信託報酬に投資対象とする投資信託証券の運用報酬を合わせた、投資者が実質的に負担する信託報酬です。

_

市況動向や資金動向その他の要因等によっては、運用方針に従った運用ができない場合があります。

投資リスク

基準価額の変動要因

投資信託は預貯金と異なります。本ファンドは、値動きのある有価証券等に投資を行いますので、基準価額は変動します。また、為替の変動による影響を受けます。したがって、投資家の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。本ファンドの信託財産に生じた利益および損失は、すべて投資家の皆さまに帰属します。

主な変動要因

株価変動リスク

本ファンドは実質的に株式に投資を行いますので、株価変動リスクを伴います。一般に株式市場が下落した場合には、本ファンドが実質的に投資を行う株式の価格は下落し、本ファンドの基準価額が下落し投資元本を割り込むことがあります。また、株式の発行企業が経営不安、倒産等に陥った場合、当該企業の株式の価格が大きく下落し、本ファンドの基準価額により大きな影響を及ぼします。なお、本ファンドは一部新興国の株式に投資を行いますが、新興国の株価変動は先進国以上に大きいものになることが予想されます。

為替変動リスク

本ファンドの実質的な主要投資対象は外貨建資産であり、一般に為替変動リスクを伴います。本ファンドの株式部分については原則として為替ヘッジを行いませんので、為替変動の影響を直接的に受け、円高局面ではその資産価値を大きく減少させる可能性があります。本ファンドの債券部分については、投資対象ファンドにおいて為替ヘッジを行い為替変動リスクの低減を図りますが、投資対象資産および投資対象資産から生じる収益のすべてを完全にヘッジできるとは限りません。なお、為替ヘッジを行うにあたりヘッジ・コストがかかります(ヘッジ・コストとは、ヘッジ対象通貨の金利と円金利の差に相当し、円金利の方が低い場合この金利差分収益が低下します。)。

債券価格変動リスク

本ファンドは実質的に債券に投資を行いますので、債券価格変動リスクを伴います。一般に債券の市場価格は、金利が上昇すると下落し、金利が低下すると上昇します。投資対象とする国・地域の金利が上昇し、保有する債券の価格が下落した場合には、本ファンドの基準価額が下落し投資元本を割り込むことがあります。また、債券への投資に際しては、発行体の債務不履行(デフォルト)等の信用リスクを伴います。一般に、発行体の信用度は第三者機関による格付で表されますが、格付が低いほど債務不履行の可能性が高いことを意味します。発行体の債務不履行が生じた場合、債券の価格は大きく下落する傾向があるほか、投資した資金を回収できないことがあります。また、債務不履行の可能性が高まった場合(格下げ等)も債券価格の下落要因となります。一般に、債券価格の変動幅および信用リスクは、残存期間が長いほど、また発行体の信用度が低いほど、大きくなる傾向があります。

カントリー・リスク

本ファンドの株式部分において、一部新興国の株式に投資を行いますので、カントリー・リスクを伴います。新興国市場への投資には、先進国市場への投資と比較して、社会・政治・経済の不確実性、市場規模が小さい故の低い流動性、通貨規制および資本規制、決済システム等市場インフラの未発達、情報開示制度や監督当局による法制度の未整備、為替レートや現地通貨交換に要するコストの大きな変動、外国への送金規制等の影響を受けて、本ファンドの基準価額が大きく変動する可能性があります。

※上記は基準価額に影響を及ぼす主なリスクであり、上記に限定されるものではありません。詳しくは投資信託説明書(交付目論見書)の「投資リスク」をご覧ください。

お申込みメモ ※購入のお申込み期間は終了しております。

お申込みメモ

換金価額

換金申込受付日の翌営業日の基準価額

換金代金

原則として換金申込受付日から起算して6営業日目から、お申込みの販売会社を通じてお支払いいたします。

換金申込不可日

アイルランド証券取引所の休業日、ロンドン証券取引所の休業日またはニューヨーク証券取引所の休業日

信託期間

2030年10月21日まで(設定日:2020年10月30日)

※委託会社は、信託期間の延長が受益者に有利であると認めた場合は、信託期間を延長することができます。

繰上償還

受益権の総口数が10億口を下回ることとなった場合等には繰上償還となる場合があります。

決算日

毎年10月20日(ただし、休業日の場合は翌営業日)

収益分配

年1回(10月20日)の決算時に原則として収益の分配を行います。ただし、必ず分配を行うものではありません。

※本ファンドは長期的な信託財産の成長に資するため、収益分配金は少額に抑えることを基本とします。

課税関係

課税上は株式投資信託として取扱われます。公募株式投資信託は少額投資非課税制度の適用対象です。配当控除の適用はありません。原則、分配時の普通分配金ならびに換金時および償還時の譲渡益(法人の場合は個別元本超過額)が課税の対象となります。

※税法が改正された場合等には変更される場合があります。

ファンドの費用

投資者が直接的に負担する費用

購入時手数料

購入価額に、税込2.75%を上限として販売会社毎に定める率を乗じて得た額とします。

信託財産留保額

なし

投資者が信託財産で間接的に負担する費用

運用管理費用(信託報酬)

| 通常時 | 低リスク運用時*3 | |

| 本ファンドの運用管理費用(信託報酬):純資産総額に対して | 年率1.10% (税抜1.00%) |

年率0.66% (税抜0.60%) |

| 投資対象とする投資信託証券の運用報酬:資産総額に対して | 最大で 年率0.2426%程度*1 |

最大で 年率0.2318%程度*1 |

| 実質的な負担:純資産総額に対して | 年率1.3426% (税込)程度*2__ |

年率0.8918% (税込)程度*2__ |

| *1 投資対象とする投資信託証券を、投資方針に基づいて組入れた場合の最大値を委託会社が算出したものです。 *2 本ファンドの信託報酬に投資対象とする投資信託証券の運用報酬を合わせた、投資者が実質的に負担する信託報酬です。 *3 基準価額が13,000円に到達し、債券中心の低リスク運用に移行した場合は、その翌日から信託報酬を引き下げます。 ※運用管理費用は、毎計算期間の最初の6ヵ月終了日および毎計算期末または信託終了のときに信託財産から支払われます。 |

||

その他の費用・手数料

|

信託事務

|

監査費用、印刷費用等、信託事務の諸費用が信託財産の純資産総額の年率0.1%を上限として日々計上され、毎計算期間の最初の6ヵ月終了日および毎計算期末または信託終了のときに信託財産から支払われます。また、投資対象とする投資信託証券において管理報酬等が別途加算されますが、当該投資信託証券の資産規模ならびに運用状況等に応じて変動するため、受益者が実質的に負担する当該管理報酬等の率および総額は事前に表示することができません。 |

| 売買委託 手数料等 |

有価証券売買時の売買委託手数料、借入金・立替金の利息、ファンドに関する租税等がファンドから支払われます。これらの費用は運用状況等により変動するものであり、事前に料率、上限額等を表示することができません。 |

※上記手数料等の合計額については、ファンドの保有期間に応じて異なりますので、表示することができません。

※税法が改正された場合等には、上記内容が変更される場合があります。

委託会社その他関係法人の概要について

委託会社

●あおぞら投信株式会社

- 金融商品取引業者 関東財務局長(金商)第2771号 加入協会:一般社団法人投資信託協会

- 電話:050-3199-6343 (受付時間:営業日の午前9時から午後5時まで)

- ホームページ・アドレス: https://www.aozora-im.co.jp/

信託財産の運用の指図等を行います。

受託会社

●三井住友信託銀行株式会社

- 信託財産の保管・管理等を行います。

取扱販売会社一覧

| 金融商品取引業者等の名称 | 日本証券業 協会 |

日本投資顧問 業協会 ※1 |

金融先物取引 業協会 ※2 |

第二種金融商品 取引業協会 ※3 |

|---|---|---|---|---|

|

株式会社あおぞら銀行

登録金融機関 関東財務局長(登金)第8号 |

○ | ○ | ||

|

株式会社池田泉州銀行

登録金融機関 近畿財務局長(登金)第6号 |

○ | ○ | ||

|

株式会社SBI証券

金融商品取引業者 関東財務局長(金商)第44号 |

○ | ○ | ○ | |

|

京銀証券株式会社

金融商品取引業者 近畿財務局長(金商)第392号 |

○ | |||

|

株式会社京都銀行

登録金融機関 近畿財務局長(登金)第10号 |

○ | ○ | ||

|

株式会社京都銀行(委託金融商品取引業者:京銀証券株式会社)

登録金融機関 近畿財務局長(登金)第10号 |

○ | ○ | ||

|

株式会社高知銀行

登録金融機関 四国財務局長(登金)第8号 |

○ | |||

|

株式会社荘内銀行

登録金融機関 東北財務局長(登金)第6号 |

○ | |||

|

株式会社富山第一銀行

登録金融機関 北陸財務局長(登金)第7号 |

○ | |||

|

株式会社福島銀行

登録金融機関 東北財務局長(登金)第18号 |

○ | |||

|

株式会社北都銀行

登録金融機関 東北財務局長(登金)第10号 |

○ | |||

|

株式会社北海道銀行

登録金融機関 北海道財務局長(登金)第1号 |

○ | ○ | ||

|

株式会社山形銀行

登録金融機関 東北財務局長(登金)第12号 |

○ | |||

|

楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号 |

○ | ○ | ○ | ○ |

- 一般社団法人日本投資顧問業協会

- 一般社団法人金融先物取引業協会

- 一般社団法人第二種金融商品取引業協会

- *販売会社は本ファンドの販売業務等を行います。

- *販売会社は、今後変更となる場合があります。

本資料のご利用にあたってのご留意事項

_

■本資料はファンドの運用状況に関する情報提供を目的に当社が作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みに当たっては、販売会社より投資信託説明書(交付目論見書)等をお渡しいたしますので必ず内容をご確認の上、ご自身でご判断ください。■投資信託は値動きのある有価証券等(外国証券には為替リスクもあります。)に投資するため、基準価額は変動します。したがって、投資元本および分配金が保証された商品ではありません。■本資料は、当社が信頼できると判断した情報等に基づいて作成されていますが、当社がその正確性・完全性を保証するものではありません。記載する指数・統計資料等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。■本資料に記載された過去の実績は、将来の運用成果を示唆あるいは保証するものではありません。投資した資産の価値の減少を含むリスクは、投資信託をご購入のお客さまが負うことになります。■本資料に記載された市況や見通し、数値、図表、意見等は、本資料作成時点での当社の見解であり、将来の動向や結果を示唆あるいは保証するものではありません。また、将来予告なしに変更する場合もあります。■投資信託は預金や保険契約と異なり、預金保険機構、保険契約者保護機構の保護の対象とはなりません。また、証券会社以外でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。■投資信託は金融機関の預金と異なり、元金および利息の保証はありません。